2019年還沒過完,生鮮賽場的死亡名單上,又多了兩家。 今年6月才宣布完成6.34億A輪投資,并在9月入選胡潤中國潛力獨(dú)角獸榜單的“呆蘿卜”,在11月爆發(fā)資金鏈斷裂危機(jī);隨后,社區(qū)生鮮“妙生活”被曝出已于上個月清算完畢,一聲不吭地離開了戰(zhàn)場。 今年倒下的生鮮電商企業(yè)還有很多,細(xì)究其中原因,“永遠(yuǎn)別低估生鮮的燒錢速度”,成了這個行業(yè)的一句箴言。 根據(jù)Mob研究院的數(shù)據(jù),2019年中國生鮮電商市場交易規(guī)模突破2500億元,這么大的市場中,盡管入局者的模式從最初的垂直電商,一路迭代至到家模式、到店模式、社區(qū)團(tuán)購、菜店代運(yùn)營,但至今未能跑出一家獨(dú)大的品牌。這個行業(yè)從來不缺熱錢,同樣不缺的還有虧損,電子商務(wù)研究中心曾有過統(tǒng)計,在生鮮電商行業(yè),“1%實(shí)現(xiàn)盈利,88%虧損,7%巨額虧損。”  從業(yè)者掙扎,投資方也開始謹(jǐn)慎,與去年相比,2019年生鮮領(lǐng)域投資總量和投資筆數(shù)雙雙下降。 生鮮行業(yè)的終局和出路到底怎么樣,現(xiàn)在還看不清,但這個行業(yè)在屢戰(zhàn)屢敗和屢敗屢戰(zhàn)間,推翻了某些不理智的模式。多位投資人對燃財經(jīng)表示,生鮮賽道最終不太可能出現(xiàn)一家通吃的情況,但它已逐漸發(fā)展為流量巨大的“線上菜場”,接棒外賣成為本地生活第二戰(zhàn)場。一場大戰(zhàn)開始,拐點(diǎn)尚未出現(xiàn),先活下來才比較重要。 2019生鮮市場大逃殺 風(fēng)口之下,尸橫遍野。 今年6月,呆蘿卜才宣布完成由晨興資本、高瓴資本領(lǐng)投的累計6.34億A輪投資,并在9月入選《2019二季度胡潤中國潛力獨(dú)角獸》,被認(rèn)為有望成為估值超10億美元的獨(dú)角獸。 結(jié)果從11月22日開始,呆蘿卜便陷入關(guān)店和資金鏈斷裂危機(jī),引發(fā)了加盟商撤資無門,門店充值金額無法使用,拖欠員工工資和社保、合伙人保證金、供應(yīng)商欠款等一系列連鎖反應(yīng)。6天后,呆蘿卜合伙人兼CTO劉峰在朋友圈中表示,呆蘿卜杭州中心正式關(guān)閉。 出事之前,這個“準(zhǔn)獨(dú)角獸”每個月的GMV高達(dá)1.1億元,并一度以95%的APP打開率,以及60%的次月留存率,打敗盒馬和每日優(yōu)鮮,領(lǐng)跑行業(yè)。但這不足以彌補(bǔ)燒錢的窟窿,此前有媒體報道,呆蘿卜在出事前的8個月里,燒掉了18個億。據(jù)離職員工稱,呆蘿卜A輪6個多億的融資,大頭是從今年4月份才進(jìn)來的。公司目前欠款2.9億,包括供應(yīng)商欠款1.5億,門店充值金5000萬,合伙人保證金5000萬,還有員工的工資以及補(bǔ)償金4000萬。 “我們對增長的預(yù)期與需求太高,低估了生鮮的燒錢速度,以至于消耗過快,這是我們用錯的地方。”呆蘿卜創(chuàng)始人兼CEO李陽公開回應(yīng)了資金的去向。而有報道稱,據(jù)離職員工的爆料,“老板在關(guān)鍵職位上任人為親,采購部缺乏有效管理,滯銷品金額高達(dá)三千萬;外包人員的招募不透明,存在洗投資人錢的嫌疑。” 與呆蘿卜后來被曝出的公司內(nèi)部“洗錢跑路”的丑聞相比,社區(qū)生鮮妙生活已于上個月清算完畢,沒有拖欠錢款,悄無聲息地離開戰(zhàn)場。 成立四年間,妙生活共融資約2.35億人民幣,先后用自建物流團(tuán)隊(duì),主攻社區(qū)店,全品類擴(kuò)張,開放合伙人加盟制度等方式自救,奈何生在戰(zhàn)火彌漫的上海生鮮賽場,前有盒馬后有叮咚買菜,舉步維艱最終倒在了2019年。 今年倒下的生鮮電商,還有很多。 2019年5月上旬,估值已經(jīng)超過10億元的“鮮生友請”宣布其全部門店“暫停營業(yè)”。7月,一張逮捕令以“涉嫌非法吸收公眾存款”的名義帶走了鮮生友請的董事長張知豪以及吳明明等5名管理層。 2019年10月,福建生鮮電商“迷你生鮮”被曝欺騙會員,被騙會員數(shù)達(dá)8萬余人,平臺待退款約800萬元。 此外,社區(qū)團(tuán)購賽道也頻頻曝出關(guān)店、資金緊張等消息,明星公司松鼠拼拼、鄰鄰壹選擇退出部分城市,這一賽道最終以“你我您”和“十薈團(tuán)”正式完成合并為節(jié)點(diǎn),暫時拉下大戰(zhàn)帷幕。 小企業(yè)沉沙折戟,背靠互聯(lián)網(wǎng)巨頭的生鮮業(yè)態(tài)也未能幸免。 4月,美團(tuán)旗下小象生鮮宣布關(guān)閉無錫及常州兩地的5家門店;阿里的盒馬鮮生在今年5月底首次關(guān)店;同月,京東線下生鮮超市7FRESH傳出被出售的消息;7月,永輝超市旗下超級物種上海首家門店五角場萬達(dá)店關(guān)店;阿里巴巴旗下冷鏈物流專網(wǎng)——阿里被投公司易果生鮮“安鮮達(dá)”被曝于2019年10月底開始全面解散,有員工爆料稱,已連續(xù)兩個月延遲發(fā)放工資。 早在2016年,生鮮電商行業(yè)就迎來了至暗時刻。據(jù)不完全統(tǒng)計,2016-2017倒下的生鮮企業(yè)多達(dá)14家,2016年,中國電子商務(wù)研究中心曝出一組數(shù)據(jù):生鮮電商4000多家入局者中,88%虧損,7%巨額虧損,只有1%實(shí)現(xiàn)盈利。  中國電子商務(wù)研究中心 也是在這一年,聯(lián)想“佳沃市集”CEO崔曉琦寫下了《我暫時不會再碰生鮮電商了》,這距離他辭去順豐優(yōu)選的CEO職位還不足半年。 回看過去的十年,生鮮行業(yè)不斷的摸索,又不斷碰壁,屢戰(zhàn)屢敗又屢敗屢戰(zhàn),里邊有太多紅極一時的身影:美味七七、青年菜君、許鮮等,也有太多需要長時間去跨越的難題:高成本、低毛利、需求分散、供應(yīng)鏈長等。 下一個倒下的,又會是誰? 四大模式孰優(yōu)孰劣? 生鮮電商一點(diǎn)也不性感,相反,是個重投入且盈利期漫長的行業(yè)。 這個關(guān)乎我們一日三餐的行業(yè),十年來一直吸引著一波又一波的業(yè)態(tài)不斷涌進(jìn)來,試圖分食蛋糕,但到目前為止,可見的探索都是失敗大于成功,這個萬億級市場,士兵和尸體一樣多。 2009年行業(yè)發(fā)展初期,一批以傳統(tǒng)網(wǎng)購思維主導(dǎo)的垂直生鮮電商興起,建立城市中心倉,當(dāng)日下單,次日送達(dá)。但由于其渠道效率低下,產(chǎn)品品質(zhì)不穩(wěn)定,消費(fèi)者體驗(yàn)不佳,倒下了一大批,剩下的也是不溫不火。 招商證券報告顯示,2014年~2015年,生鮮電商市場迎來高速發(fā)展,2016年,國內(nèi)生鮮電商數(shù)量達(dá)到4000家。之后的2016年~2017年,市場迎來洗牌期,大量中小型生鮮電商或倒閉或被并購,市場遇冷。但與此同時,阿里、騰訊、京東等電商巨頭入局,不斷加碼冷鏈物流和生鮮供應(yīng)鏈投資,并帶來一系列創(chuàng)新模式,使得生鮮電商市場進(jìn)入新的格局。  實(shí)驗(yàn)至今,生鮮電商主要沉淀下來三個模式:以每日優(yōu)鮮、叮咚買菜為代表的前置倉到家模式,以生鮮傳奇、誼品生鮮為代表的到店模式,以及去年開始大火,又以合并慘淡收場的社區(qū)團(tuán)購。  現(xiàn)階段還很難評價這三種業(yè)態(tài),它們在滿足用戶對“多快好省”的需求點(diǎn)中各有優(yōu)劣,短期內(nèi)大家都有機(jī)會。蘇寧生態(tài)鏈基金投資總監(jiān)施卓杰向燃財經(jīng)分析道: 到家模式最高程度地滿足了“快”,本身就高的加價率也能在一定程度上保證菜品的質(zhì)量,滿足“好”。但是它的履約成本較高,價格相對也較高,就沒有那么“省”。 從下圖可以看出,蔬菜提價幅度排第一,最高能達(dá)380%,水果加價率第二,水產(chǎn)品第三,肉禽蛋第四。  到店模式,像生鮮傳奇這種幾百平的店鋪規(guī)模,能滿足幾百生鮮SKU和米面日雜的訴求,首先滿足了“多”。其次這種生鮮社區(qū)店如果就在家門口,店越小離得越近,肯定越“快”。另外,店鋪現(xiàn)售場景下,用戶可以挑挑揀揀,也可以在某種程度上滿足“好”這個需求。 社區(qū)拼團(tuán)每天有幾十個主推品,SKU低,滿足不了“多”,最主要滿足的還是“省”。施卓杰介紹,經(jīng)過統(tǒng)計,線上的加價率是最高的,平均加價率在100%左右,社區(qū)拼團(tuán)加價率最低,是最省的。 另外有業(yè)內(nèi)人士向燃財經(jīng)分析,社區(qū)團(tuán)購是純線上模式,省去了社區(qū)店的租金成本,獲客成本低,但是產(chǎn)生了新的問題,組織結(jié)構(gòu)松散,團(tuán)長的用戶又會裂變?yōu)樾碌膱F(tuán)長,積攢自己的私域流量,穩(wěn)定性較差。 “所以其實(shí)很難做到多快好省的統(tǒng)一,既要叫馬兒不吃草,又要馬兒跑得快,這件事是不可能的。”施卓杰分析道。 “現(xiàn)在大家又開始看一個新的模式叫菜店代運(yùn)營”,e家潔創(chuàng)始人、生鮮電商創(chuàng)業(yè)者云濤告訴燃財經(jīng),這個模式是跟本身具備蔬菜供應(yīng)鏈優(yōu)勢的本地夫妻店合作。 據(jù)悉,除了創(chuàng)業(yè)平臺菜老包,大的本地生活服務(wù)平臺也在涉足這一市場。美團(tuán)點(diǎn)評做了“菜大全”,正在武漢等城市試點(diǎn),隨后餓了么跟進(jìn),內(nèi)部孵化了“餓鮮達(dá)”項(xiàng)目,已在APP開辟入口,目前在北京、上海、深圳、蘇州、南京等城市試水,開店20家左右。 “經(jīng)過呆蘿卜這個坑,大家看清楚一件事,預(yù)售肯定是對的,因?yàn)轭A(yù)售能把價格打下來。業(yè)務(wù)模式上用預(yù)售,供應(yīng)鏈上要跟本地菜店合作,代運(yùn)營就是一個很好的模式。”云濤稱。 但這一觀點(diǎn)被投資人挑戰(zhàn)。生鮮電商行業(yè)投資人Sam告訴燃財經(jīng),美團(tuán)、餓了么做菜店代運(yùn)營,其實(shí)爭的是流量入口,對它們來說,是否虧損不是最重要的。但其他的生鮮企業(yè),爭的是如何解決好買菜這件事,兩者的出發(fā)點(diǎn)不太一樣。 Sam稱,菜店代運(yùn)營兩邊不靠,供應(yīng)鏈和流量都不是自己的,同時規(guī)模有限。當(dāng)中國的電商市場增長至目前的萬億規(guī)模,出現(xiàn)了像壹網(wǎng)壹創(chuàng)這樣的電商代運(yùn)營公司。壹網(wǎng)壹創(chuàng)今年9月在深交所上市,市值為131.66億元。而2019年中國生鮮電商市場規(guī)模預(yù)計將突破2500億元,目前規(guī)模最大的菜店代運(yùn)營公司菜老包,2019年計劃目標(biāo)是突破10億銷售額,天花板可以預(yù)見。 燒錢模式不再被看好 今年暴雷的數(shù)家生鮮電商平臺,根本原因無非是資金鏈告急,背后一個更加嚴(yán)酷的真相是,資本對生鮮行業(yè)的態(tài)度發(fā)生變化,他們開始捂緊“錢袋子”。 中國電子商務(wù)研究中心不完全統(tǒng)計數(shù)據(jù)顯示,2018年國內(nèi)22家生鮮電商企業(yè)共融資近120億元。但根據(jù)《2019中國生鮮電商行業(yè)商業(yè)模式與用戶畫像分析報告》,今年1-3月生鮮電商企業(yè)僅融資13筆,融資約3.9億元。《2019社區(qū)生鮮調(diào)研報告》亦指出,與去年相比,2019年生鮮領(lǐng)域投資總量和投資筆數(shù)雙雙下降。 資本的態(tài)度越來越謹(jǐn)慎,多名投資人表示,他們的投資邏輯也在發(fā)生改變。 首先是不再看好燒錢模式。長久以來,生鮮電商玩家習(xí)慣了燒錢搶市場,投資人也要追求回報率,創(chuàng)業(yè)者必須拼命往前跑,一面不盈利一面還要不斷擴(kuò)大規(guī)模。由此引發(fā)的資金鏈斷裂事件不在少數(shù),例如,果食幫就因陷入O2O補(bǔ)貼大戰(zhàn)、產(chǎn)品低價競爭,最后彈盡糧絕,被逼停業(yè)。 現(xiàn)在,越來越多的投資人意識到,即使有著雄厚的資本支撐,價格戰(zhàn)也非長久之計。 “單點(diǎn)模型沒有跑通的情況下,規(guī)模越大,虧損越大。一個店都掙不了錢,100個店憑什么就掙錢了?”Sam稱,“零售是需要花時間的。一年兩三百倍的增長,這件事情本身就不合理。” 做到店的買菜生意本來就不是個快生意,無論是妙生活還是呆蘿卜,他們最大的錯誤就是跑得太快了或者說采取了不經(jīng)濟(jì)的方式擴(kuò)張,“無論生鮮還是零售,都是一個相對慢的生意,相對掙錢沒那么多的生意,出于對高頻流量的渴望,大家對他們的期望值又有點(diǎn)太高了。”施卓杰補(bǔ)充到,“但未來一定是光明的。” 另一方面,VC需要投的是能夠復(fù)制的東西,但生鮮是個非標(biāo)品,本地化、個性化特征明顯,很難形成全國性網(wǎng)絡(luò)效應(yīng),所以投資人更看重標(biāo)準(zhǔn)化。“有了店鋪的標(biāo)準(zhǔn)化之后,線上部分一定程度上是天生標(biāo)準(zhǔn)化的,線下觸點(diǎn)做好之后再反過來做線上,其實(shí)相對更容易。”施卓杰稱。 在他看來,目前最好的方式是一店多吃,先有一店,再有多吃,不然不掙錢。例如蘇寧做線下店,必須先有店作為一個觸點(diǎn),把線下店的現(xiàn)售做好,再疊加線上業(yè)務(wù),擴(kuò)展多樣化場景和新品類。 如何突圍 資本謹(jǐn)慎,對于需要靠融資來不斷擴(kuò)大規(guī)模的生鮮企業(yè)來說,是致命一擊。未來,生鮮電商更多要依靠經(jīng)營模式和盈利能力這些硬實(shí)力來爭奪生鮮市場份額。 根據(jù)招商證券研報提供的盈利模型,生鮮電商商品銷售毛利=成交額×毛利率=(用戶數(shù)×客單價×購買頻率)×毛利率。要想提高盈利能力,生鮮電商要著重參考毛利率、客單價、用戶數(shù)和購買頻率這四個指標(biāo)。  生鮮電商盈利模型 長久以來,我國生鮮電商的銷售毛利率較低。日本Oisix的銷售毛利率高達(dá)47.5%,但以我國大賣場中生鮮品類的毛利率來計算,僅在15%上下。這主要是由行業(yè)階段性的低價競爭,以及商品質(zhì)量無保證導(dǎo)致的定價能力弱造成。  生鮮公司2017年毛利率 在此情形下,用戶數(shù)量決定了公司未來的盈利空間,一部分生鮮生意也開始從“盈利導(dǎo)向”轉(zhuǎn)向“流量導(dǎo)向”。 具體來說,每日優(yōu)鮮是盈利導(dǎo)向的發(fā)展模式,本質(zhì)上是希望通過精耕生鮮業(yè)務(wù),從而使得業(yè)務(wù)本身盈利,再通過大規(guī)模復(fù)制,成長為大公司。而叮咚買菜提供了另一種流量導(dǎo)向思維,充分發(fā)揮生鮮的聚客優(yōu)勢,形成流量入口,再期以其他方式盈利。 另外,生鮮玩家們除了繼續(xù)擴(kuò)大交易規(guī)模和提高效率之外,更重要的還要做出差異化的供應(yīng)鏈提升毛利。 我國生鮮食品在運(yùn)輸中冷鏈物流的使用率不高,根據(jù)2017年中國產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),在水果蔬菜上的冷鏈物流使用率只有5%,導(dǎo)致水果蔬菜在流通中的損耗率遠(yuǎn)遠(yuǎn)高于肉類和水產(chǎn)品,高達(dá)25%。而在英國和美國,人均冷藏庫容量接近我國人均容量的6倍。生鮮電商應(yīng)該增加冷鏈物流、倉儲和供應(yīng)鏈管理的成本投入,同時提高成本投入效率。 生鮮行業(yè)的商業(yè)模式易被模仿,但無論是到店還是到家,業(yè)態(tài)都是表象,最終還是會回到解決如何掙錢盈利的本質(zhì)問題上。萬億市場說到底只是一個數(shù)字,但生意不是。 |

免責(zé)聲明:本站部分文章和圖片均來自用戶投稿和網(wǎng)絡(luò)收集,旨在傳播知識,文章和圖片版權(quán)歸原作者及原出處所有,僅供學(xué)習(xí)與參考,請勿用于商業(yè)用途,如果損害了您的權(quán)利,請聯(lián)系我們及時修正或刪除。謝謝!

始終以前瞻性的眼光聚焦站長、創(chuàng)業(yè)、互聯(lián)網(wǎng)等領(lǐng)域,為您提供最新最全的互聯(lián)網(wǎng)資訊,幫助站長轉(zhuǎn)型升級,為互聯(lián)網(wǎng)創(chuàng)業(yè)者提供更加優(yōu)質(zhì)的創(chuàng)業(yè)信息和品牌營銷服務(wù),與站長一起進(jìn)步!讓互聯(lián)網(wǎng)創(chuàng)業(yè)者不再孤獨(dú)!

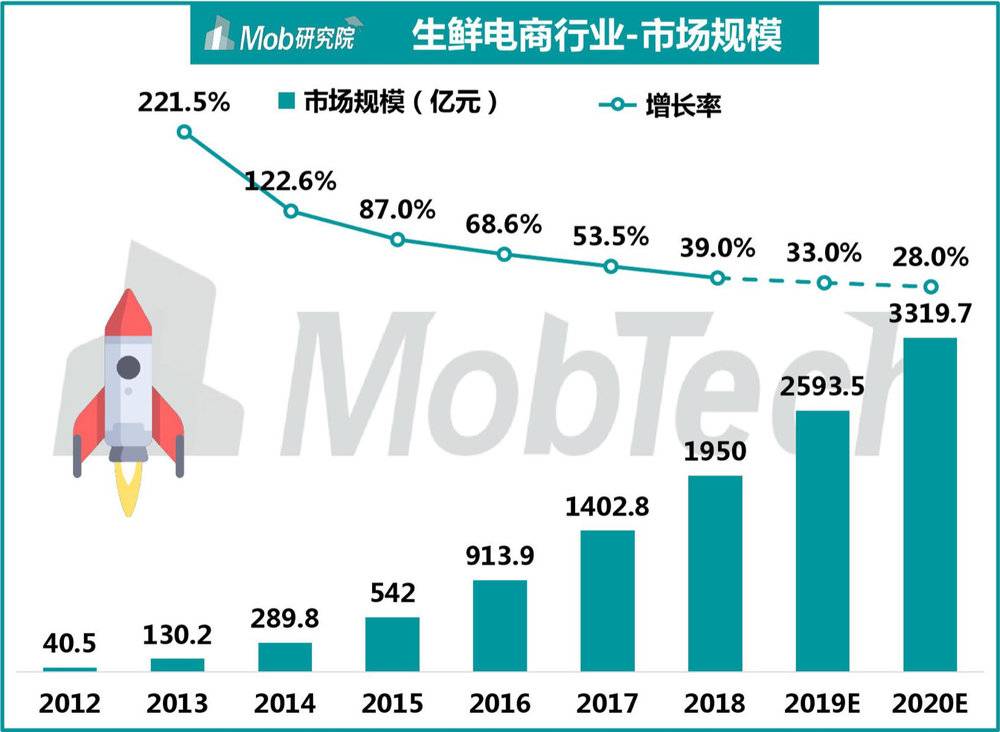

掃一掃,關(guān)注站長網(wǎng)微信

大家都在看

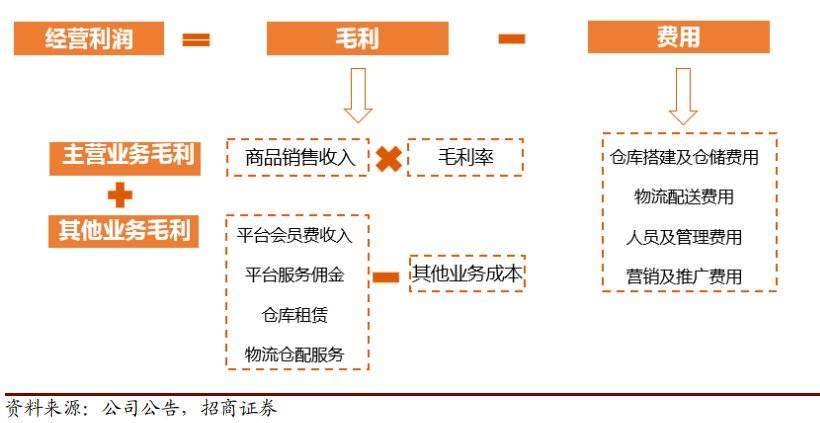

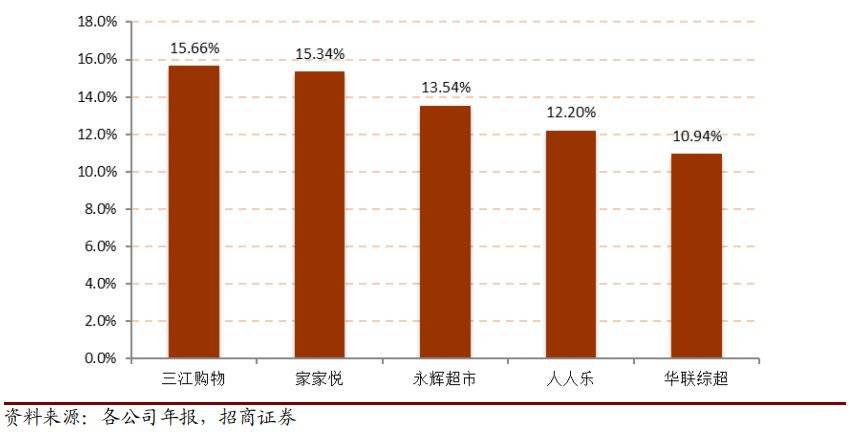

大家都在看