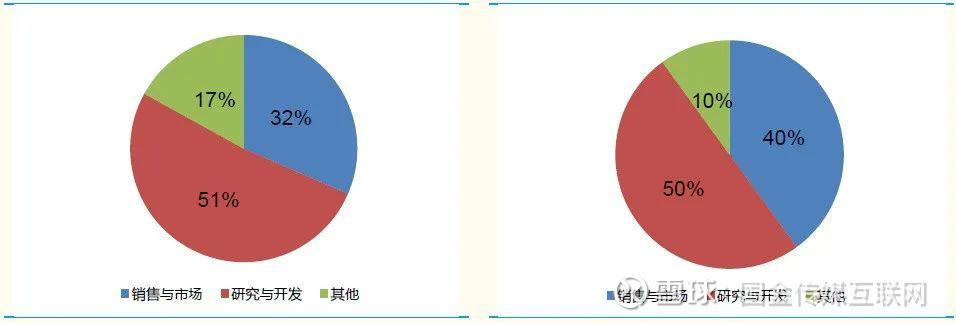

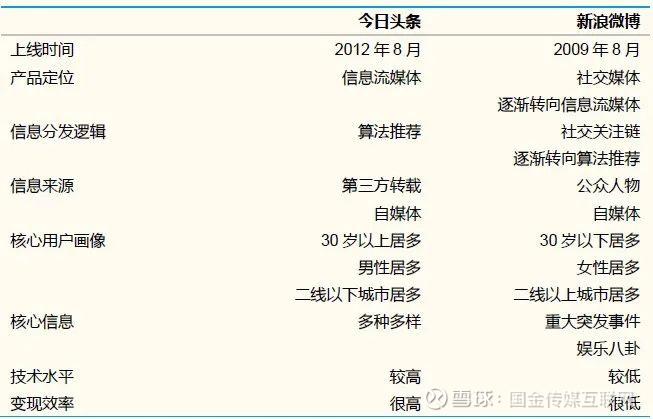

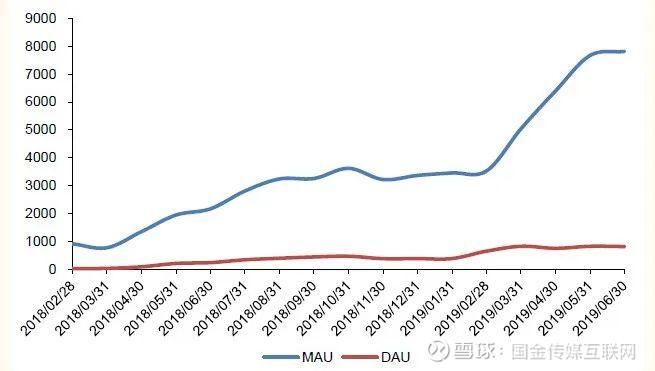

������(li��n)�W(w��ng)�ИI(y��)֮����˽�(j��ng)���J(r��n)�飬�ֹ�(ji��)����(d��ng)���vӍ������(zh��n)�ߣ��c�vӍ�l(f��)����ֱ�ӵě_ͻ��Ȼ�����oՓ�Ěvʷ߀�ǬF(xi��n)��(sh��)�����ֹ�(ji��)����(d��ng)��õČ�(du��)��(bi��o)���ǰٶȡ������ǬF(xi��n)�����������İٶȣ����ǎp���ڵġ������� " �����ӏ�(qi��ng)�� " �İٶȡ��ڼ��g(sh��)���N�۶ˣ��ֹ�(ji��)����(d��ng)�c�ٶ����һ�H��������{(l��n);�ڮa(ch��n)Ʒ���\(y��n)�I�ˣ��������˺���δ���� " �z־ "���� 2013 ���ԁ��� " �ٶ��z�a(ch��n)���Z��(zh��n) " �У��ֹ�(ji��)����(d��ng)߀�p�ɵ�?f��)����������ɞ������z�a(ch��n)�� " ��ϯ�^���� "�� �����ֹ�(ji��)����(d��ng)������ʷ�����ǰٶȵ���˥ʷ �������ֹ�(ji��)����(d��ng)����֮ǰ���Ї���(li��n)�W(w��ng)�ИI(y��)�� "BAT" �����¡����ٶȡ�����Ͱ͡��vӍ�������B(t��i)ϵ�y(t��ng)����ռ��(j��)��һƬ�I(l��ng)�ء����У��vӍ�ĴI���罻������ĴI����̣����϶����o���x����ô���ٶȵĴI����ʲô��?�@��(g��)���}���¾͛]��ô���ش��ˡ� �������˕�(hu��)�f���ٶȵĴI���������@Ԓֻ��(du��)��һ�롪��������һ�N " ���� "�����Á팍(sh��)�F(xi��n)����ģ��������������������vӍ�� " ���r(sh��)ͨ�� " ���܁�M���Ñ����罻�����҂��������f�vӍ��һ�� " ���r(sh��)ͨ�� " ��˾����(sh��)�ϣ��ԏij���֮���𣬰ٶȵĴIһֱ�� " ��Ϣ�ְl(f��) "���Ñ���Ч�ث@���Լ���Ҫ����Ϣ��Ҳ��Ϣ�l(f��)���߸�Ч�ؽ��|��Ŀ��(bi��o)�x�ߡ���(y��n)����f���� PC �r(sh��)�����ٶȵ���Ҫ��(j��ng)����(du��)�����T���W(w��ng)վ������?gu��)�ȡ������١��@Ȼ������������һ�N�����M(j��n)������Ч���m�÷������V����Ϣ�ְl(f��)ģʽ�� ������ "BAT" �r(sh��)���������^�ĺ��ĸ�(j��ng)�������Բ�ͬ�������罻���ʘ����^���vӍ���a(ch��n)Ʒ��������Ҫ���\(y��n)�I������Σ��ʶ����� " �a(ch��n)Ʒ��(j��ng)���Ļ� ";������̾��^�İ���\(y��n)�I��������Ҫ���a(ch��n)Ʒ������Σ��ʶ����� " ��(zh��)�����Ļ� "�����ٶ���?���ĺ��ĸ�(j��ng)�������ڼ��g(sh��)���N�ۡ��]�м��g(sh��)���͟o����Ч�ز��Ñ���������ݔ����Ϣ��Ҳ�o����ߏV��׃�F(xi��n)Ч��;�]���N�ۣ��͟o���������ďV��͑������ԣ��ٶȽ����ɷN��Щì�ܵ��Ļ������LJ�(y��n)֔(j��n)?sh��)ļ��g(sh��)��(d��o)�����Ǽ��M(j��n)���N�ی�(d��o)��  ����(�ٶȡ��vӍ������ֹ�(ji��)����(d��ng)����������һ��?) �����M(j��n)���Ƅ�(d��ng)��(li��n)�W(w��ng)�r(sh��)��֮�ٶ����R���ɴ��y�}�����ȣ������Ƅ�(d��ng) App �����𣬂��y(t��ng)�ľW(w��ng)�ģʽʽ���������x���g(sh��)������������u��߅�������Ñ�Ҳ��(x��)�T��ʹ�ó���(j��) App(�����š���)��(n��i)������������;��Σ��S���Ñ��IJ�����죬��(du��)�Ñ��w�(y��n)�������������@�͌�(du��)�ٶȵĮa(ch��n)Ʒ���\(y��n)�I��������˸���Ҫ���ǰٶ�һֱδ���_(d��)���@ЩҪ�����ԣ����Ƅ�(d��ng)�r(sh��)�����ٶȵ��������A(ch��)��׃�F(xi��n)ģʽ�����R���컨�壬�o�ֹ�(ji��)����(d��ng)�@�ӵĸ�(j��ng)����(du��)�������˴�Ƭ���g�����^���@��(g��)̮���^�̷dz����L�� ����2012-13 �꣺��ʼ�A�Σ��ٶȼӴa�Ƅ�(d��ng)�I(y��)��(w��)���ֹ�(ji��)����(d��ng)������ 2012 �� 3 �£������a(ch��n)Ʒ�����^�l�ڮ�(d��ng)�� 8 ���Ͼ�����(d��ng)�r(sh��)���ٶȄ����Q���ӏ�(qi��ng)�Ƅ�(d��ng)���֣��ѽ�(j��ng)�� "BAT" �Є�(d��ng)��������һ��(g��)�ˡ�2013 �꣬�ٶȺ��S 19 �|��Ԫ��ُ 91 �o�����@������Ҫ���Ƅ�(d��ng)�������;��ϧ���˺���� 91 �o��ÿ�r���£���δ�l(f��)�]ʲô��(zh��n)�����á�ͬһ�꣬�ٶ���ُŴ�ף��M(j��n)܊ O2O���@�Εr(sh��)�g���������Ⱥ����𣬽����^�lֻ���T�����d App ��(d��ng)�е�һ��(g��)�� ����2014-15 �꣺�ٶ� All in O2O, �^�lҰ�U���L��2014 �����" �^�l̖(h��o) " ��ý�wƽ�_(t��i)�Ͼ��������^�l�_ʼ�a(ch��n)��ԭ��(chu��ng)��(n��i)�ݣ���(du��)��ֱ��Ϣ�ĸ��wҲ�ڼӏ�(qi��ng)���c��ͬ�r(sh��)���ٶȴ_���� "All in O2O" �đ�(zh��n)�ԣ��Ӵa�F(tu��n)ُ�����u���ӰƱ�����ژI(y��)��(w��);��߀�ӏ�(qi��ng)�ˌ�(du��)��Ӌ(j��)�㡢��(sh��)��(j��)��AI ��Ͷ�롣��������İٶȣ��]�о۽����Ƅ�(d��ng)�˵���Ϣ�ְl(f��)�a(ch��n)Ʒ���Ķ�����ȫ�e(cu��)�^����Ϣ��ý�w����ý�w�ğᳱ���ڴ����g�������^�l���L���Ї�����T����Ϣ�� App ֮һ�������������ďV���N���wϵ��߀�������㺣���Ј�(ch��ng)�� ����2016-17 �꣺�ٶ������������ֹ�(ji��)����(d��ng)ȫ������(j��)��O2O �ͽ��ژI(y��)��(w��)�����Ĕ�(sh��)�ك|�Y���δ���_(d��)���A(y��)�ڵ�Ч������ 2017 ���_ʼ��m(x��)�����x���������ǣ��ٶ��֓�������һ��(ch��ng)���ճ־õĺ�ـ���ǻ���܇���c��ͬ�r(sh��)���ֹ�(ji��)����(d��ng)��ـע�µ��˶�ҕ�l���Ⱥ��Ƴ���ɽ�����ϡ���������(g��)��ҕ�l App��ȡ���˾�ijɹ�;�Ĵˣ�" �^�lϵ " ���B(t��i)ϵ�y(t��ng)��u���͡��挦(du��)�����I(y��)��(w��)����u˥�䣬�ٶ��� 2016 ���Ƴ��ټ�̖(h��o)�����֙C(j��)�ٶ�ȫ��İ����Ϣ��;2017 ���Ƴ��˺ÿ�ҕ�l���ɴ˿�Ҋ���ٶ��ѽ�(j��ng)�ɞ����ֹ�(ji��)����(d��ng)��ģ�º��S��;������������ COO��Ҳ�o���ص�Ť�D(zhu��n)�����ք�(sh��)��  ����2018 ���ԁ����ֹ�(ji��)����(d��ng)���ڳ��m(x��)���g�ٶ��I(l��ng)�ء��֙C(j��)�ٶȵ���Ϣ������һᘏ�(qi��ng)�Ą������ǹܲ���һ݅�ӣ��ٶ���Ȼ���R���Ñ����A(ch��)�sխ���V������ʧ������;���Ķ�ҕ�l��ֱ���I(y��)��(w��)Ҳ�]�����á��S������ж�Σ��ٶ��ٴν�(j��ng)�v�˹���׃��(d��ng)���D(zhu��n)����ϣ�������ǻ���܇���ǻۼҾӵ�Ը�����˕r(sh��)���ֹ�(ji��)����(d��ng)�Ĺ�ֵ���ѳ��^�ٶȣ����ҹ����˰ٶȵĺ��������I(l��ng)���� AI����(sh��)��(j��)���I(l��ng)��ҲͶ���ر������^���� 2019 ���°����ԁ����ٶ������ڠI�I(y��)��������������ֳ��F(xi��n)�ˏ�(f��)�K��(sh��)�^�� ������ʲô�ٶ����Ƅ�(d��ng)��(li��n)�W(w��ng)�r(sh��)��ʧ���ˣ����ֹ�(ji��)����(d��ng)�@��(g��)����߄ٳ���?������֮���ֹ�(ji��)����(d��ng)��һ��(g��) " �����ӏ�(qi��ng)�� " �� " ���p�� " �İٶȣ��܉��^�к��ߵ����(y��u)�c(di��n)���s�����������ȱ�c(di��n)���mȻý�w�����ڳ��� " �^�v���(zh��n) "��ҕ�ֹ�(ji��)����(d��ng)���vӍ�ۇ�����ߡ����������� 2019 ����ǰ���ֹ�(ji��)����(d��ng)��Ҫ�Ե����ǰٶȵ��z�a(ch��n);2019 ���Ժ�������������(y��ng)�÷ְl(f��)�ȷ���Ͷ���ر����c�ٶȵ��دB֮̎��Ȼ���ࡣ�ֹ�(ji��)����(d��ng)�c�vӍ�Č�(du��)������Ҫ�Ǒ�(zh��n)���Ϻ� " ���� " �е�;���c�ٶȵČ�(du��)���t������ġ� �����^�аٶȵ����(y��u)�c(di��n)���������������ȱ�c(di��n) �����ֹ�(ji��)����(d��ng)�ā�]�й��_�^�߹ܵ��������κ��Ěv�������S������(n��i)��ý�w���^��(b��o)������ LinkedIn �����W(w��ng)վ��Ҳ���ҵ����֘I(y��)��(w��)�Ǹɵĺ��v���Ĺ��_��Ϣ���҂����Դ_�J(r��n)���^�l������ 3-4 λ�ߌӆT�������ڰٶȣ����а������]�㷨�������������^�l App ����Ҫ�I(y��)��(w��)ؓ(f��)؟(z��)�ˡ��҂���Ӌ(j��)�����л��ӆT���У������ڰٶȵı�����С����Ϣ�ְl(f��)������Ҫ���Ǽ��g(sh��)(�㷨)���N��(�̘I(y��)��)�����ٶ����@�ɂ�(g��)���涼�� " �S��܊У "��  ����(�_�J(r��n)�аٶ�����(j��ng)�v���ֹ�(ji��)����(d��ng)�߹ܼ��I(y��)��(w��)�Ǹ�) �����ٶȵĆT����ʲô�����x������ֹ�(ji��)����(d��ng)?���ȣ����Ƅ�(d��ng)��(li��n)�W(w��ng)�r(sh��)�����ٶȵđ�(zh��n)�Ե�λ˥�䡢�I(y��)��(w��)�l(f��)չ�^����һЩ�T����(d��ng)Ȼ��(hu��)�����·;�ֹ�(ji��)����(d��ng)���ɼ��g(sh��)�ˆT��(chu��ng)���Ĺ�˾���������� " �O���Ļ� "����(du��)�аl(f��)�ˆT�߂䪚(d��)�ص�����������Σ��ֹ�(ji��)����(d��ng)������������죬�]�� " ��˾�� "���M���Y(ji��)��(g��u)��ƽ���߂�V韵Ŀ��g�����m�����p���Jʎ���ٴΣ��ֹ�(ji��)����(d��ng)�o��T���Ĵ����ܿ���(������ 2018 ����ǰ�����)����(j��ng)����(du��)�ֶ����J(r��n) " ���ֹ�(ji��)����(d��ng)���˘O�����y "�� ��������ܕ�(hu��)�����⣺��ʲô�ٶȵĆT�������ֹ�(ji��)����(d��ng)֮���܉�l(f��)�]��������á���(chu��ng)�������I(y��)?��?y��n)飬�ٶ�һֱ�ǂ�(g��) " ì�ܵĹ�˾ "��һ߅�LJ�(y��n)֔(j��n)?sh��)ļ��g(sh��)�ˆT��һ߅�Ǽ��M(j��n)���N���ˆT;���]��ȡ��ƽ�⣬���Ƿ���(f��)�u�[���Еr(sh��)���ɼ��g(sh��)�f���㣬�Еr(sh��)�����N���f���㡣���ң��ٶ�ȱ��һ�K��Ҫƴ�D���Ǿ��nj�(du��) " �Ñ��w�(y��n) " �ĸ�֪����(d��o)�¼��g(sh��)��(y��u)��(sh��)���h(yu��n)�o���D(zhu��n)���郞(y��u)�|(zh��)�a(ch��n)Ʒ�����ֹ�(ji��)����(d��ng)���������}����Ŀǰ�����ڡ��ԏ�һ�Q�������p����������Ą�(chu��ng)ʼ�F(tu��n)�(du��)����(du��)�I(y��)��(w��)���ƿ�����Ҳ�h(yu��n)������ꡣ �����ֹ�(ji��)����(d��ng)�c�ٶȵ�����֮̎�����ԏ��ˆT�Y(ji��)��(g��u)�ϸQҊһ�ߡ�2018 ��ף�����(j��)���(b��o)���ٶȓ��мs 4.2 �f�T�������� 51% ���о��c�_�l(f��)�ˆT��32% ���Ј�(ch��ng)�c�N���ˆT���ֹ�(ji��)����(d��ng)�]�й����T��Ԕ�飬�����҂���Ӌ(j��)����(sh��)Ҳ�� 4 �f�����ҡ��Ĺٷ��W(w��ng)վ�͵�������Ƹ�W(w��ng)վ����Ƹ���º�����Ϣ���҂����Ժ����ع�Ӌ(j��)���ֹ�(ji��)����(d��ng)���аl(f��)�ˆTռ�ȼs 50%���Ј�(ch��ng)�c�N���ˆTռ�ȼs 40%���ɼҹ�˾���ˆT�Y(ji��)��(g��u)���һ�H��  ����(��D��ٶȆT���Y(ji��)��(g��u)���҈D���ֹ�(ji��)����(d��ng)�T���Y(ji��)��(g��u)) ������ PC �r(sh��)�����ٶ����������I(y��)��(w��)�ĸ߱ډ�����������ԣ�������������������A(ch��)�͏V�����wϵ�����ǣ����Ƅ�(d��ng)�r(sh��)���������I(y��)��(w��)��u��߅�������ٶț]�м��r(sh��)�ó���(y��ng)��(du��)��ʩ���������ֹ�(ji��)����(d��ng)���ѵ����R(sh��)����" ��Ϣ�ְl(f��) " �@�T����]��˥�䣬ֻ�nj�(sh��)�F(xi��n)��ʽ�� " ���� " �D(zhu��n)���� " �����㷨����Ϣ�� "��Ҫ�����ǣ��ڽ����^�l������ڣ����]��ֱ�ӳԵ��ٶȵĻ����P��ֻ�dzԵ��������Ј�(ch��ng)���Y(ji��)���ٶȵđ�(y��ng)��(du��)�dz��t����" ��ˮ������ "�� �������t�� 2016 �꣬��r�ѽ�(j��ng)�����@�������^�l�ɞ��˳���(j��) App�������Ñ�����(sh��)߀�Ȳ��ϰٶȣ������Ñ�������^֮;�ٶ���������һ��(g��)�����ij���(j��) App��ֻ���Ñ�ż���L���� " ���D(zhu��n)վ "��2013-16 �꣬���F(xi��n)�˺ܶ���Ϣ��ý�w App�����ǽ����^�l��(du��)�֙C(j��)�ٶȵě_�������?y��n)�������Ŀ�?bi��o)�Ñ��O�����ƣ���������ռ����(sh��)�������Զ������³��О�����ƽ�����g����С(30 �q����)���ڏV��������ϣ����ߵ��دB��ҲԽ��Խ��! ����2016 ���°��꣬�ٶțQ����(du��)�Ƅ�(d��ng) App �M(j��n)��ȫ����죬����ľ��� " �W(xu��)��(x��)�����^�l "����Ϣ���ɞ�����֮�أ����������˾Ӵ�Ҫλ��;�a(ch��n)Ʒ��λ�� " �ٶ�һ�£����֪�� " ׃���� " ������һ�ѣ��]�¿�һ�� ";����Ϣ����(g��u)�ɮ�(d��ng)�У�ҕ�l��ռ����������������(du��)��һ�¬F(xi��n)�ڵİٶȺͽ����^�l App��������ɫ��ͬ���㺆ֱ�ֲ����l���l�����ͬ�r(sh��)���ٶ����Ƴ��˺ÿ�ҕ�l���Ԍ�(du��)��(bi��o) " �^�lϵ��ҕ�l������ " ������ɽ�����ϡ�������  ����(�������^�l App���Ҟ�ٶ� App����ֵ����?) �����ٶ� " ���ֹ�(ji��)����(d��ng)�W(xu��)��(x��) " ��һϵ���e�룬�a(ch��n)��������ҊӰ��Ч����2017-18 �꣬�֙C(j��)�ٶȵ��Ñ�����(sh��)�͕r(sh��)�L����������V������S�����L���S�� O2O �I(y��)��(w��)�Ą��x���ٶ��ƺ��K��Ҫ�۽��ں��ĘI(y��)��(w��)������Ϣ�ְl(f��)�������������c�ֹ�(ji��)����(d��ng)һ��(zh��n)��Ȼ��������ж�Ρ�����ӵĄ�(d��ng)ʎ����ʹ�ЌӹǸɳ��m(x��)��ʧ;�ܶ����Ñ�����ٝ���֙C(j��)�ٶ��D(zhu��n)����Ϣ�����Ñ���ԟo���M(j��n)һ������;�ٶȌ�(du��)�Ñ��w�(y��n)���ƿ���Ȼ�^����Ҳ�Ͳ������_�l(f��)���µĚ��ּ�(j��) App���� 2019 ��Ĵ���(ji��)�t�����(zh��n)Ч��ƽƽ֮���΄�(sh��)�����@��" �f�ٶ� " ���y��(zh��n)�� " �°ٶ� "��߀��ֻ���Է����������F(xi��n)�ڣ��ֹ�(ji��)����(d��ng)�� " �ٷ� " ׃�����vӍ���� FB����������(du��)�ٶȵ��Qʳ��Ȼ�]�нY(ji��)���� ����" �ٶ��z�a(ch��n)���Z��(zh��n) " �������߲�ֹ���ֹ�(ji��)����(d��ng) �����ٶ�ʧ��¹�����¹���֮�������L�� " �ٶ���˥�r(sh��)�� "���ܶ���^�ͪ�(d��)�ǫFԇ�Dռ��(j��)�� " �ۇ��z�a(ch��n) "���֙C(j��)�g�[�������� QQ �g�[����UC �g�[��;�֙C(j��)��ȫ���֣����� 360���C���Ƅ�(d��ng);�c�����^�l��Ƶ���Ϣ�� App������һ�c(di��n)�YӍ���vӍ��;�����֙C(j��)��(y��ng)���̵꣬�������̰ٶ����µ� " ��Ϣ�ְl(f��) " �հء��ֹ�(ji��)����(d��ng)��(d��ng)Ȼ�����������ߣ�����߀��һ��(g��)���ױ���ҕ�������ߣ������������٣�������߀�ǽ����^�l���Č�(du��)��(bi��o)�a(ch��n)Ʒ�������c�����Ñ��кܴ��دB�� ������ PC �r(sh��)�������˵� " �Ĵ��T���W(w��ng)վ " һ��������������Ϣ�ְl(f��)���������Ǻܿ챻�ٶ���������ܿգ��S��o���p�ص�ƽ�_(t��i)�����Q��֮���������J�ز����˙C(j��)��(hu��)�����硢��ص�Ͷ�����YԴ;�Ƅ�(d��ng)��(li��n)�W(w��ng)�����𣬽o����ȥ��ǰ��δ�еđ�(zh��n)�ԙC(j��)�����ڳ������ڣ����Ķ�λ�� " �罻ý�w ";2012 ���Ժ����Ķ�λԽ��Խƫ���� " ��Ϣ��ý�w "�����c�����^�lֱ�ӌ�(du��)��(bi��o)��Ҫ֪������(d��ng)�����^�l�Ͼ��r(sh��)�����ѽ�(j��ng)��������!  ����(�����^�l�c�������ڮa(ch��n)Ʒ�ϵą^(q��)�e) �����������c�����^�l���ą^(q��)�e�ǣ�ǰ��Ó̥�ڴ�ý�w�������r���� " ý�w���� "�����߄t�����r���� " ���g(sh��)���� ";ǰ���Ǐ��罻ý�w��u�D(zhu��n)����Ϣ��ý�w���㷨��Ҫ�Բ�������(qi��ng)�����߄t��һ�_ʼ�������㷨����ĵ� " �dȤ��xý�w ";ǰ���Ԋʘ����Ԟ���ă�(n��i)�ݣ����ߵă�(n��i)�݄t�����wһ��Ʒ����ң�����(g��)�����wϵ��ֲ��һ�������У��ڵ;����еĵ��ơ��N�۸��w�����㣬���@ǡ���ǽ����^�l�ď�(qi��ng)�(xi��ng)���Y(ji��)������߀���������T���W(w��ng)վ����·���۽����ش�ͻ�l(f��)�¼���׃�F(xi��n)Ч�ʲ��ߡ� ���������^�lȡ�ٵ��P(gu��n)�I���� " �㷨��(d��o)�� "�������@Ҳ�������[�n���Ñ������ă�(n��i)����Ҫ���㷨����(d��o)����(n��i)�݄�(chu��ng)�����y�Էe�۷۽z����(j��ng)�I " ˽������ "���mȻ�����^�lҲ�� " �P(gu��n)ע�C(j��)�� " �͌��T�� " �P(gu��n)ע��� "��������Ҫ�Բ��ߡ���(sh��)�ϣ������㷨����Ϣ�������������������ƽ�_(t��i)��Ԓ�Z��(qu��n)�����̓�(n��i)�݄�(chu��ng)���ߵ�Ԓ�Z��(qu��n)������(n��i)�݄�(chu��ng)���߿϶���ϣ�������@һ�c(di��n)�����ԣ��ʘ����ǵȹ��������(hu��)����A������������Ը���Ч���|���۽z;��ý�w�t��(hu��)����A�Ź���̖(h��o)���������ܸ��õؽ�(j��ng)�I " ˽������ "�����Ҫ�M(j��n)һ���l(f��)չ�Ѵ��ֹ�(ji��)����(d��ng)��횽�Q " �㷨���] " �c " ˽������ " ֮�g��ì�ܡ�  ����(�����^�l App Ҳ�ڏ�(qi��ng)�{(di��o)�P(gu��n)ע�C(j��)��) �����䌍(sh��)���ֹ�(ji��)����(d��ng)���� 2014 �����ע�����ý�w����Ҫ�ԣ��Ƴ��� " �^�l̖(h��o) " ��ý�wƽ�_(t��i)����������" �^�l̖(h��o) " ���^�nj�(du��) " �Ź���̖(h��o) " �ķ�Ч;Ȼ����" �^�l̖(h��o) " �Ě���������܉������ֹ�(ji��)����(d��ng)���µĶ���(g��)ý�w�����M(j��n)�����ܻ����ͣ������S��ý�w�����ɴˮa(ch��n)���ďV�����롣�˺��@��(g��)ģʽ���W(w��ng)��̖(h��o)������ " ���~̖(h��o) "���ٶ� " �ټ�̖(h��o) "���vӍ " ���Z̖(h��o) "���P�� " ���L(f��ng)̖(h��o) " ������Ч��2016 ��ף�" �^�l̖(h��o) " ��ϧ�Ը��~��н��������֪�����������^��ԭ��(chu��ng)����;������ý�w�ۺ�ƽ�_(t��i)�Ą�(d��ng)�����]���@ô��(ji��n)�Q��" �^�l̖(h��o) " ������ʹ�ֹ�(ji��)����(d��ng)�������Լ���ԭ��(chu��ng)��(n��i)�ݣ���ȫ�����D(zhu��n)�d�� ������ " �^�l̖(h��o) " �İl(f��)չ�^���У��ֹ�(ji��)����(d��ng)��u���R(sh��)������ý�wҲ�ã����ǾW(w��ng)�tҲ�ã���ϣ���M(j��n)һ���ӏ�(qi��ng)�۽z�P(gu��n)ע�C(j��)�ơ��@�÷�(w��n)����������������������ƽ�_(t��i)���� KOL(��Ҋ�I(l��ng)��)Խ��Խ��Ҫ�ĕr(sh��)�����ֹ�(ji��)����(d��ng)����ҵ�һ��(g��)ƽ�⣺�Ȳ��Ɖ�ƽ�_(t��i)������(d��o)��(qu��n)���֝M�� KOL ���V���@��(g��)ƽ����P(gu��n)�I���ڣ����Ñ������ă�(n��i)���� " �P(gu��n)ע��(du��)�� " �� " �㷨���]��(du��)�� " ֮�g��(sh��)�F(xi��n)���_����ƽ�ķ��䡣�ڶ����������^���У��@�N��ķ���C(j��)�ưl(f��)�]�˾�����á����@Ҳ���҂�������һ��(g��)�¹�(ji��)�v���Ĺ��¡�  ����(�^�l̖(h��o)�LJ���(n��i)�������ý�w�ۺ�ƽ�_(t��i)֮һ) ���������ijɹ��������N(y��n)������(du��) " �ٶȽ�(j��ng)�(y��n) " ��ȫ��P(y��ng)�� �����Ƅ�(d��ng)��(li��n)�W(w��ng)�ij���(j��) App���������ͬһ�ҹ�˾���a(ch��n)Ʒ���\(y��n)�I˼·Ҳ����(hu��)����ȫ���Ƶġ��Ų��� QQ������������������������Ҳ��������^�l��������֮������(du��)�����^�l������(d��ng)��ٶȵĽ�(j��ng)�(y��n)�M(j��n)����ȫ��P(y��ng)�����^���˃�(y��u)����㷨�����dȤ���]����ĵĮa(ch��n)Ʒ˼·;��һ�������ж��ǵ;����О�I;ȡ���˂��y(t��ng)��Ϣ������֮�����^ " �����Ϣ�� "(���Ž���);��(qi��ng)�����P(gu��n)ע�C(j��)�ƣ�ʹ�����ǾW(w��ng)�t�� KOL �������Զ�����I�� ���������ďV��׃�F(xi��n)�l(f��)չ�ٶȘO�졣�҂���Ӌ(j��)��2019 �����ďV�����뼴��ͻ�� 600 �|Ԫ��2020 �����ͻ�� 800 �|Ԫ�����֮�£������� 2019 ��ďV������H�H�����^ 100 �|Ԫ�����������ѽ�(j��ng)����;ͬ�ڿ��ֵďV�������Ӌ(j��)Ҳֻ�� 100 ���|Ԫ����ʲô�����ďV��׃�F(xi��n)�����@ô��(qi��ng)?�@���� " ���Ž����c��Ϣ����һ " �ľ����������������֣��V���(n��i)�݊A�s����Ϣ������֮�У��Ñ�����c(di��n)�_�^��;�ڶ������Ñ��� " ���»���(d��ng) " ���^���У���֪���X�Ϳ����ˏV�档 �����۽���һ�������и����M(f��i)��Ⱥ�IJ��ԣ����M(j��n)�˶����ďV��׃�F(xi��n)�������mȻ�˂����f " ��(li��n)�W(w��ng)�ИI(y��)�ǵõͶ��ߵ����� "�����Ǜ]��Ʒ�ƏV����Ը�ⱻ�N�� " �Ͷ� " �Ę�(bi��o)�������ԣ����ֵďV��׃�F(xi��n)֮·�h(yu��n)�ȶ������y������ͬ��������һ�������е����������ă�(n��i)���{(di��o)�Ժ��㷨����(zh��n)�Զ����@����(qi��ng)�����Ҵ�������߀�]�б��V�� " ϴ�^ "����(d��ng)Ȼ���V�����gӭ��  ����(������ " �����Ϣ�� " ģʽ�e�m�ϏV��׃�F(xi��n)) ���������Ŀɳ��m(x��)�l(f��)չ�����ڃ�(y��u)�|(zh��)ԭ��(chu��ng)��(n��i)�ݣ�������������ԭ��(chu��ng)����(UP ��)���oՓ�Dzݸ����� ( UGC ) ߀�nj��I(y��)���ߡ����ǾW(w��ng)�t ( PGC/OGC ) ����ϣ���ڶ����ϫ@���Լ��ķ۽z����Ի " ˽������ "����ˣ���������x�脓(chu��ng)���߽�(j��ng)�I�۽z�������g�������O(sh��)�� " �P(gu��n)ע�� "���ӏ�(qi��ng) UP ����(g��)����湦�ܵȡ���Ȥ���ǣ��@Ҳ���������ֽ�������������飺��(n��i)����Ϣ���� " �㷨���] " �� " ����(d��ng)�P(gu��n)ע " ֮�gȡ��ƽ�⡣�㷨�ĵ�λԽ��Ҫ�����;�Խ����(zh��n)�����DŽ�(chu��ng)���߽�(j��ng)�I�۽z���y�Ⱦ�Խ�ߡ�����ȡ���˲��e(cu��)��ƽ�⣬����ƽ�Ķ�Փ������ " ����˽�л��̶� " ��Ȼ�����Ź���̖(h��o)��B վ���������ֵȡ� �����ڶ�ҕ�l�l(f��)չ�����ڣ����ǾW(w��ng)�t�� KOL(��Ҋ�I(l��ng)��)������������Ğ�I;���Č�(sh��)�|(zh��)���Ǹ��������ġ���ϧ������ " ��ý�w " ɫ��̫��(qi��ng)���^��ע��ͻ�l(f��)���¼�����(d��o)������Խ��Խ���^�����У�Ԓ�}ҲԽ��Խڅ����ͬ�|(zh��)���Ċʘ����ԡ����ǣ���ֱ KOL ������������С�t���\���·���ȵ����������S�M֮�������^�� KOL��Ҳ�o����ҕ���ˡ������ĸ߶��Ј�(ch��ng)��λ�e�ܵ� MCN(�������l(f��)����)�Ěgӭ���ʶ��� MCN �@��ԴԴ��������rѪҺ�����֮�£������� 2019 ����ǰ���]�� MCN �ą��c��  ����(���� " �P(gu��n)ע " �C(j��)�Ƶ���Ҫ����Ȼ������������) �����S������������BAT ������һϵ�з���(y��ng)���ٶ�����߀���ƏV�ÿ�ҕ�l�������Ƴ���¹�̣��vӍ�Ƴ���ҕ��Yoo ҕ�l�ȡ����У��ٶȵ�ʧ���DZ�Ȼ�ģ������ﲢδͶ�������YԴ;���ϧ��Ҳ������粻��ģ����vӍ��ҕ��Ͷ���ر�����r�²�δȡ��ͻ�ơ�ҕʧ����ԭ����ʲô?һ���Ա�֮���YԴ�o��̫�����a(ch��n)Ʒ�]����ɫ���Ј�(ch��ng)�ƏV������ �����ڶ����d��֮�r(sh��)���vӍ����һ��(g��)�ρ��ęC(j��)��(hu��)��ҕȫ�泭�u�����Ĺ��ܣ�ͬ�r(sh��)���š�QQ ȫ�����䌧(d��o)�����mȻ�@��(g��)�������Q�o�������ǿ϶��ܰl(f��)�]���á�Ȼ�����vӍһֱ�ȵ� 2018 �����������ҕͶ���YԴ��2018 �� 9 �²�ͨ�^����ҕ��(d��o)����ҕһֱȱ���a(ch��n)Ʒ��ɫ���Ȳ�������ô " �� "���ֲ��������ô " �� "��߀���������Ԏ����ǾW(w��ng)�t�YԴ���ŵČ�(d��o)���_��(sh��)���������ҕ�� MAU������ DAU ��Ȼ�O�͡����ɴ˿�Ҋ�����Ñ����DZ��T��(d��o)���b�ģ��]��ʲô��ԡ� ����  ����(�Žoҕ�����^������������ϧ̫����) �����Ķ����ijɹ����Լ��ֹ�(ji��)����(d��ng)��(qi��ng)�{(di��o)�� "APP ���S "" ��(sh��)��(j��)���_(t��i) " �ȑ�(zh��n)�ԣ��҂����������ؿ������@�ҹ�˾��Ȼ���M(j��n)�Ќ�(du��)�ٶȽ�(j��ng)�(y��n)��ȫ��P(y��ng)�����M�����^�аٶȵ��L̎�����a(b��)�������c(di��n)�� �����ٶȵď�(qi��ng)�(xi��ng)����ҕ���g(sh��)���㷨��(d��o)���̎��Ļ�;����Ϣ�ְl(f��)���潛(j��ng)�(y��n)�S������(du��)��ռ��(j��)��(li��n)�W(w��ng) " ���� " ����Ȼ��������;�ڸ���(g��)�Ӽ�(j��)���Ñ��ж������Ļ��A(ch��);�V���N�������O��(qi��ng)������׃�F(xi��n)Ч�ʸߡ� �����ٶȵ����c(di��n)������ҕ�Ñ��w�(y��n)���®a(ch��n)ƷЧ�ʵ��£���(n��i)����������;����ȫ�o�������(n��i)�ݵĄ�(chu��ng)���h(hu��n)��(ji��);���ߺ� MCN �o������ƽ�_(t��i)�Ϸe�۷۽z����(sh��)�F(xi��n)���� " ˽�л� ";���o�罻�͊ʘ�����Ļ��� �����ֹ�(ji��)����(d��ng)��Ŀ��(bi��o)��(d��ng)Ȼ�����^�аٶ����Џ�(qi��ng)�(xi��ng)��ͬ�r(sh��)���ص����a(b��)�����������c(di��n)���F(xi��n)�ڿ��������M(j��n)չ���e(cu��)���M(j��n)���ܴ�������Ŀǰ���҂�������Q���ֹ�(ji��)����(d��ng)�� " �ٶȵ������ӏ�(qi��ng)�� ";���ڽ��ijһ�죬���ܲ�����ͬ�ܶ����������ǘ�ȡ���vӍ������ȫ������(zh��n) Facebook���Ǿ�����һ��(g��)Ԓ�}�ˡ� |

��؟(z��)������վ�������º͈DƬ�������Ñ�Ͷ��;W(w��ng)�j(lu��)�ռ���ּ�ڂ���֪�R(sh��)�����º͈DƬ���(qu��n)�wԭ����ԭ��̎���У��H���W(xu��)��(x��)�c������Ո(q��ng)�������̘I(y��)��;������p�������ę�(qu��n)����Ո(q��ng)(li��n)ϵ�҂����r(sh��)������h�����x�x��

ʼ�K��ǰհ�Ե��۹�۽�վ�L����(chu��ng)�I(y��)����(li��n)�W(w��ng)���I(l��ng)�����ṩ������ȫ�Ļ�(li��n)�W(w��ng)�YӍ������վ�L�D(zhu��n)������(j��)���黥(li��n)�W(w��ng)��(chu��ng)�I(y��)���ṩ���Ӄ�(y��u)�|(zh��)�Ą�(chu��ng)�I(y��)��Ϣ��Ʒ�ƠI�N����(w��)���cվ�Lһ���M(j��n)������(li��n)�W(w��ng)��(chu��ng)�I(y��)�߲��ٹª�(d��)��

��һ�ߣ��P(gu��n)עվ�L�W(w��ng)��

��Ҷ��ڿ�

��Ҷ��ڿ�