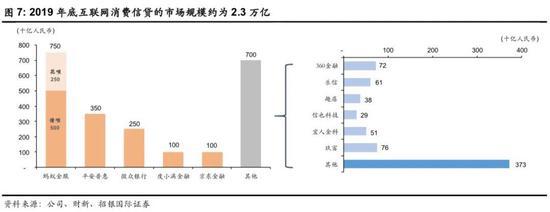

�����ģ������ ���� ����Λρ���F�o���ǻ�(li��n)�W(w��ng)���ڿƼ���������֮��ƽ�����vӍ��С�������F���ٶ���360�ȴ�С���^һ�����_���������Լ������������һ�ڽ��ڜ��������S���I(y��)�պ��\��ģʽ�cΛρ���F��ͬС�������^��СΛρ������ �����SΛρ���J��СΛρ�� �������չ��_��¶����Ϣ��Λρ������C������2013���R�ƺ͕r���ؑc�����L�S�淫�Ե�һ���ϯ�g���S�淫���R�ƣ�����ʲô���y����ʲô������߀�]���ɣ��R���f��߀��む�J�˾���S�淫 ����ЩԌ�������������㽭���ϴ�˾���J�˾�ط��������������@��ʲô�y�ģ��� �D/ҕ�X�Ї�  �������H�ϣ����r�㽭�x�������ݵȵ�С�J��˾������D�I(y��)��ȫ�����Y�ˣ��R�ƺ��ǿ������S�淫 ���İ壬����ֻҪ����P2P����3��Ͱ����m(x��)�o��ȫ���k�ꡣ��֮�������ؑc��m(x��)�O����Λρ�̳Ǻ�ΛρС�ɼ�С�J��˾������h�ͻ��h��ע�����w�� ������һ�꣬���|���ٶȡ��K���ȶ�ҹ�˾Ҳ�_ʼ�M܊��(li��n)�W(w��ng)���ڣ������Լ����зe�۵��Ñ��������F(xi��n)���ڵۇ��ĉ��룬С�J�������е����^�I(y��)�ա��@֮��10��һ�(li��n)�W(w��ng)��˾�������ؑcע����С�J��˾�������ؑc��С�M���ؑcС��С�J�ȡ� ��������Ψ��360�ǂ����2013����Щ����˾���y�����ρ������������t���]���f��鿴�����ף��������҂����߀��̤̤�������ð�ȫ�a(ch��n)Ʒ�����������㻥(li��n)�W(w��ng)���ڡ���Ȼ���@��Ԓ�H�H���������Ę��2015��360�������F(xi��n)�Ѹ�����360��(sh��)�ƣ��Q��������Ƴ�360�חl��2018���������{˹�_���������У��ɞ黥(li��n)�W(w��ng)����ϵ��һ�ɡ� ���������t��Űl(f��)�F(xi��n)�����J�@�T����ɱ���ҕ�l���u�֙C��ٍ�X���ˡ���360���ڵ������У����Jһֱ�Ǵ��^��2016��ռ��˾�������100%��2017��ռ��82.2%��2018��ռ��86.9%���c֮��ȣ����h�ͽ�hҲ��Λρ���F����Ҫ�����Դ��2020���ϰ��꣬�Jռ��Λρ���F���I�յ��ijɣ���������ռ��һ�롣����ꑽ���IPO�ļ��У�����˳�Ҳ�����J�� �����ھW(w��ng)�J�@���Ј����СΛρ�������Ђ��ء�ꑽ����{P2P���𣬰ٶȽ����Խ�����ң�С������Ҫ�������I(y��)�����FС�J�t��Ҫ�����F�ϵĺ����̼��ṩ�J� ������Щ�꣬���ڻ�(li��n)�W(w��ng)С�J��Ѹ�����L����(li��n)�W(w��ng)��˾�Ľ��ژI(y��)��Ҳ�@�ø����L�ʡ����磬360��(sh��)��2019��I��92.20�|Ԫ��ͬ�����L107.33%��2018��I��44.47�|��ͬ�����L464.24%���@�ӵ������ܶ��ИI(y��)���wĽ���ѡ� �����T��СΛρ�У������Ąt���ֹ�(ji��)���ӡ��M���ڽ����I����������2020��9�²ū@�õ�����֧�����գ�������ֱ����С�J���ֹ�(ji��)���Ӹ���ٍС�J��I(y��)�ďV���M��һλ�I(y��)����ʿ�oAIؔ��(j��ng)��Ĕ�(sh��)��(j��)�@ʾ�������Α�ͽ�������һ����˾Ҳ̎�ڽ����^�lTOP50�ďV��͑��С� ������СΛρ�����ಽ��څ������Λρ�����ʳ���������ĵ��⣬��ij�N�̶��ϣ��@����ҕ���DZ�����^�g�đ�(zh��n)�����m(x��)��ǰ����ʿ���ڼt���в������ڱO(ji��n)�ܵĵ��������ߣ���܊����(w��n)�����У������m�f�|����ˮ���~���Ѳ��ѡ�������Ҳ�]��ʲô��������������DAU����ȥ�����ڵ��ˡ� �����W��Λρ�ð�� ������(li��n)�W(w��ng)���^���đ�(zh��n)����ɢ�ڸ����ИI(y��)�����м������ҽ��ژI(y��)��߉�����˾W(w��ng)�jС�J����СΛρ�����cΛρ���F����I(y��)�Վ����һ�H����Щ��I(y��)�Դ������ڿƼ���һ�죬���ಽ��څ�W��Λρ����Щ�t����I(y��)�ش��D���а�Λρ�����ӣ������Ђ��Ե���I(y��)��Ҫ�cΛρһ�^�L�̡� �������@Щ��СΛρ���У�ꑽ�������_��������2011���ꑽ�������ƽ�����Fҕ�����ڿƼ���(zh��n)�Ե���Ҫһ�h(hu��n)����2015���״������Ђ���(j��ng)�v����5����L�ܣ��ڽ���10��30������Λρ���F����Y���Ј��� �D/ҕ�X�Ї�  ����������Ҏ(gu��)ģ���P2P����һֱ��ꑽ�������Ҫ�˺�������2019��6�£�ꑽ�����P2P�����J�����~���^4000�|Ԫ�����SͶ�Y��1100�f�ˡ� ���������Ͷ�Y�ߺ͘˵��Y�a(ch��n)��ꑽ����ɞ�����L�U�����Ĝش���2019��8�£���λꑽ���Ͷ�Y�˾ۼ���ꑽ���ĸ��˾�Ї�ƽ�����ڿ����S�ࡣ�W(w��ng)���DƬ�@ʾ���S��Ͷ�Y�����e���R���ܶ����LՈ���Ⱦ�ꑽ���Ͷ�Y�ˡ��ęM���� ������������P2P�I(y��)��ģʽ�е��L�U���}��ꑽ������І��}�L�ڑҶ�δ�Q�����˺�ꑽ����D���ϰ�������һ����r�g����P2P�����J�����~������478�|���������D�ͣ�Ҳ�x���_Λρ�@λ���ώ����� �������㲻Ҫ���R�ƽ��콛(j��ng)��������P2P�����Ԟ��R�ƛ]���^��������ؔ�����ǂ��P2P��ֻ���^��������}���ͱ���ͣ�ˡ���һλ�������ǰ�T����AIؔ��(j��ng)���f����ؔ����Λρ���ǰ��С���ڷ��ռ��F���Ƴ����~�������Ƴ���һ����ؔ�a(ch��n)Ʒ�����{�Ͼ�4���º�Ҏ(gu��)ģ��ͻ��100�|Ԫ�� �����@�h�h���r��С��������I(y��)������(j��ng)������ؔ��CEOԬ���Q�f�����҂�ϣ���ڃɵ�����֮������1�f�|Ԫ��Ҏ(gu��)ģ���@��Ҫ�҂��c����Ľ��ڙC���y�֣�ע���������� ������������Ͱ����O�룬��ؔ��һ�^�B��С��I(y��)�����w�̑���С���Y�ˣ���һ�^�B��3�|�Ԍ��ϵ�С�Ñ������gͨ�^С���ڵĴ�(sh��)��(j��)ƽ�_�ṩ�L�غ͓������������Ͽ����cP2P�o������Ԭ���Q�J����ؔ���cP2P�IJ���L�U���ͣ����g���L�ؙC�Ƹ������ơ� ������ϧԬ���Q�]�еȵ���ؔ��Ҏ(gu��)ģ�_��1�f�|�����졣2016��12�£���ؔ�����N�ăS�d���˽ļ���`�s���漰�Y���_10�|Ԫ����ؔ��Ҳ�ڴ��¼����տsҎ(gu��)ģ��Ԭ���Q�t���ȱ��{�Σ����ڴ˺��Λρ���F�x�� �������ϣ�ꑽ���Ҳ��Λρһ�ӣ���ʿ�������ИI(y��)������·�r���r�ŗ�P2P��������ɔ_���m(x��)�����M�̡����йɕ��@ʾ��ꑽ����D��ؔ������C���ߵ�Ҳ��Λρ����·��Ŀǰ��ꑽ����عɵ���Ҫؔ�������a(ch��n)Ʒ���Y��Ӌ�����y����ؔ����ļ����˽ļ�������Юa(ch��n)Ʒ�ȡ���Λρ���F���йɕ��У��@Щ���w�{�M��ؔ�Ƽ�ƽ�_�С� ����2019�꣬ꑽ������ؔ���������׳��^1�f�|Ԫ�����йɕ��У��ԷQ��ؔ�������ИI(y��)�������ИI(y��)���^�t�Ǵٳ��Y�a(ch��n)�������~��4�f�|Ԫ��Λρ���F�� ��������fꑽ������D�ͣ��x���_Λρ�Ć��l(f��)����ô�����_ʼ���ڡ�СΛρ���У��cΛρ���F���ӽ��ğo����С���ڡ� ������Λρ���F�����c�ǰ���С�Jһ�ӣ�С�����B(t��i)�Ĺ���������δ��ڵĴ���С�͑����ɞ�����ژI(y��)�յİl(f��)�ˡ�С���ڶ����L���h���Q��С���֙C�N�������еı���С�ͽ�(j��ng)�N���M؛��؛�����С�����ṩ�ģ�С����߀�ڵ�䁃Ȱ��b����ӳ�ω������r�O(ji��n)�y��ҵij�؛��r���M���L�U�u�����w�F(xi��n)���@����I(y��)�ĿƼ��L����ɫ�� ����ֵ��һ����ǣ����Ѽ��R�����N�����У�С�׃H�y�����վ��õ��ɉK��һ�K�LJ��ȵ����һ�(li��n)�W(w��ng)�y���¾W(w��ng)�y�У���һ�K�t��λ����۵�̓�M�y�������y�С� �������黥(li��n)�W(w��ng)�y���������¾W(w��ng)�y�г���������cΛρ���F�ľW(w��ng)���y������^����������ͬ���ǣ��¾W(w��ng)�y�еĹɖ|�����S������������H�H������С�����B(t��i)��߀����ϣ�����r�I(y��)�a(ch��n)�I(y��)机ͼt���B�i���µ��B�i���С� �����@�N�����ϵIJ�ͬ��Ҳ�¾W(w��ng)�y���s�ϴ����ٶ�Խ��Խ�졣2019�꣬�¾W(w��ng)�y�РI��26.67�|Ԫ��ͬ�����L99.8%��������11.24�|Ԫ��ͬ�ȴ���205.4%������2019��ף��¾W(w��ng)�y�п��Y�a(ch��n)442.36�|Ԫ��������2020���ϰ��꣬�ϴ��W(w��ng)���y���Y�a(ch��n)���~��2242.22�|Ԫ�� �����ɖ|�����S���ĺ����ҲС�����¾W(w��ng)�y�еĺܶ��Q����ȱ��Ԓ�Z�࣬�������}P2P��ܺ���܇���ڡ��@�����ھW(w��ng)���y�ЃȲ������fһ������Λρ���F�� ����P2P��������¾W(w��ng)�y�к��ĘI(y��)��֮һ������100���P2P�C���ṩ�y�д�ܣ������ИI(y��)��һ�����S���W(w��ng)�J����ͻ�(li��n)�W(w��ng)���ڱO(ji��n)�ܿڏ��տs��Ŀǰ���¾W(w��ng)�y��ֻ��V��e�J��9��ƽ�_�ṩ��ܷ��ա� ������������܇�����е�Ͷ�룬�t���@�Ǵ�ɖ|��ϣ�����F���¾W(w��ng)�y��ʩ�ӵ�Ӱ푡�2019��ĩ������܇��������ǰϦ����(chu��ng)ʼ�˄�������1105���ش���ھW(w��ng)�j��·�J�����飬�永�ˆT���^1600�ˡ� ������(j��)����܇���ڴ�ǰ��¶���йɕ��@ʾ������2019��6��30�գ����Y��������������¾W(w��ng)�y���ڃȵ�7�ҽ��ڙC�����ٳɵ����Y�����~��91�|Ԫ������99.9%���������ڙC���ṩ�Y�� �������_�Y���@ʾ����ϣ�����Fͬ�r���¾W(w��ng)�y�к�����܇���ڵĵ�һ��ɖ|�� ����Λρ�m��Ҳ���Dz��ɑ�(zh��n)�١����cΛρһ�^�L�̵ġ�СΛρ����ȻҲ�У���a���F������һ�� �������F������Λρ����(zh��n)�ѽ�(j��ng)����һ������ˣ�����8�£����F���uֱ���P��֧�����Ľӿڣ����p����ì�ܔ[���_���ρ�������Щ�r�����F�Ͼ��ˌ���Λρ���h��C�����J�a(ch��n)Ʒ���I�Ρ������Ñ��ṩ�����M���I�εķ��գ���5�µף����I�Ρ������顰�¸����� �������ڑ�(zh��n)�ǹ�˾���ؙ���(zh��n)�������m(x��)���������^�́��������F����ԇ�Dͨ�^֧�������ź����M���ڴ���һ�������Լ��Ľ������B(t��i)�������䱳��߀���P���Ñ�����ĸ�����������ڵď����� ����һ������˼�ļ���(ji��)�ǣ����ھ��½����ИI(y��)��֧����ڣ����F��֧�������_ʼ����(zh��n)�����F���ھ��½��������ʼ��2016�ꡣ��(j��)������¶�Ĕ�(sh��)��(j��)�����F�����c�u�pƽ�_�����1500�����е���30�f�ҽ����Ʒ���̑��� ���������@Щ������Ñ�����(sh��)�����F�ɞ�����C���@�͵���������һλ���C���ĘI(y��)�ˆT���VAIؔ��(j��ng)�磬�H���c�u��һ�����]λ����̓r���Ҫ8000Ԫ/�¡������F���ˎ����@�ͣ�߀�ṩ����֧���Ĉ�������ɾ��Ͼ��µ������ϲ��� ���������o���DZ��������I���һ��⣬֧������ȻҲ�������^��10��29�գ�֧����(li��n)��У���ھ��Ƴ���һ��ᘌ����½����C�����®a(ch��n)Ʒ�W�M�a���Ñ���ʹ�ÌW�M�a֮���Ԍ��W�M�惦��֧�����У��պ�W���������ս̌W�M�ȷִ�֧���o�����C�����p�ٽ����C�����]������·���������L�U�� �����Įa(ch��n)�I(y��)�Ͽ����@һ��������׃������ИI(y��)���A���Mģʽ����ȡ�������C�����f�����롣�������ИI(y��)�ĘI(y��)�ߌ��˲����I�~���ЏĘI(y��)�ߓ��n�Y��ȱ����ܣ���ᄳ�ϵ�y(t��ng)���L�U��Ҳ�ЏĘI(y��)��ֱ�ԣ����@�Dz��o�����C������·���� ������֮�������C���ăɷN���Mģʽ��չ�F(xi��n)�����F�ĽYӲկ����̺�Λρ���F���m��ИI(y��)�ļ��M���oՓ�p���Ƿ���J���ɼҹ�˾�đ�(zh��n)����δֹͣ�^�����СΛρ���ָ���Λρ�ڽ��ڿƼ��Ľ��^��β�_��(zh��n)�ˡ� �������R��ͬ������ ������СΛρ�����ژI(y��)�պ�IPO�M���ϵĸ߸����M��11��2���Ȼ��ֹ��������_�ġ��W(w��ng)�jС�~�J��I(y��)�չ��핺���k����������Ҋ�壩�����o���͵Ļ�(li��n)�W(w��ng)�����Ј�����һ�_�x܇����Ҏ(gu��)�oע���Y�����ܗU�ʵȶ����˼t�������H�ϣ����ڽ����Ј������P��С����СΛρ������δ�����L����Λρ���F��������� ������Ҏ(gu��)���_����Ҫ��ʡ�_չ�W(w��ng)�jС�J�I(y��)�յ�С�J��˾ע���Y��������50�|Ԫ���Ҿ����һ���Ԍ��U؛���Y�������۲�App�@ʾ��ȫ���H��5��С�J��˾�����@һ�l��������ֻ��3�һ�(li��n)�W(w��ng)��˾����ΛρСС�J����С�MС�J���ؑc�K��С�J�� �����@��ζ����������(li��n)�W(w��ng)С�J��˾�������F��С�����µľW(w��ng)�jС�J��˾��������ע���Y�����ġ��p�Y�����������Y��������֪�Ǽ��r�a��߀���ɺϣ���Ҏ(gu��)���_���vӍѸ���{�������P�I(y��)�յ�ע�Խ�11��4�������vӍؔ��ͨС�J��˾ע���Y����10�|Ԫ����25�|Ԫ���vӍ����Ļؑ��ǣ��@�����Y������8�·ݣ�10������˱O(ji��n)�܂䰸�� ������Ҏ(gu��)߀Ҫ��ͬһͶ�Y�˼����P(li��n)����һ���Є���������Ҫ�ɖ|���ɿ�ʡ�W(w��ng)�jС�J��˾�Ĕ�(sh��)�������ó��^�ɼң���عɿ�ʡ��(j��ng)�I�W(w��ng)�jС�J��˾�Ĕ�(sh��)�����ó��^һ�ҡ��@��ζ����һЩ��(li��n)�W(w��ng)��I(y��)���µĶ���С�J��˾������Λρ���F�µľW(w��ng)�jС�J��˾��ֻ�ܱ���һ���� ����С�J��Ҏ(gu��)�����c�O(ji��n)��߀ָ���ˡ��ظܗU��������֮ǰ���^���Y�������|�ų���ǧ���f�|�J��Ĺ��ࡣ����o�R�����;W(w��ng)�jС�J�ĕr���ؑc���L�S�淫���ڡ��Y���Ըĸһ���зQ���^ȥΛρ��30�|Ԫ�l(f��)����3000���|Ԫ�W(w��ng)��С�J���γ����ϰٱ��ĸ߸ܗU�� ��������һЩ��(li��n)�W(w��ng)������I(y��)���f�����J���X�^�ֲ��dz��������Լ��Ŀڴ�������Λρ��Ӌ2.1�f�|�����JҎ(gu��)ģ�У�98%���Y�����Ժ����y�кͰl(f��)��ABS���Y�a(ch��n)֧���Cȯ��������ˣ�Λρͨ�^360�|Ԫ����Y�a(ch��n)�˄���1.8�f�|Ԫ��(li��n)���J����@�ڻ����˾�в�����Ҋ�� �������@�������Λρ��?zh��n)��ĵÿ�ꑽ�����ꑽ����cΛρһ�ӣ��ØO�ٵ������Y������f����Y�a(ch��n)���˄���������J��������йɕ��@ʾ������2020��9��30�գ�ꑽ����عɹ����J�����~�_5358�|Ԫ����2020���ϰ��������Ĵ���J���У�28%���Y�����ԇ����y�У�33%�����̘I(y��)�y�У���39%�������й�˾���������Y���в���1%�� �����F(xi��n)�ڣ�ꑽ�����Λρ���Rͬһ�����}������(j��)�W(w��ng)�J��Ҏ(gu��)���چιP(li��n)���J���У���(j��ng)�I�W(w��ng)�jС�J�I(y��)�յ�С�~�J�˾���Y�������õ���30%������Λρ���F�ٳɵ�1.7�f�|Ԫ���J���~������30%���Y��������Ҫ���Y5100�|Ԫ������Ҏ(gu��)���_��ꑽ����Ƀr����8%���@��ζ����δ����(li��n)�W(w��ng)��˾����횴������X�k�����¡� ����ֵ���Pע��߀�����M�J���Ј������Ї��H�Cȯ�Ĉ����¶��2019���(li��n)�W(w��ng)���M�J�Ј���Ҏ(gu��)ģ�s��2.3�f�|Ԫ������Λρռ��750�|Ԫ��ƽ���ջ�ռ��350�|Ԫ���vӍ���y��ռ��250�|Ԫ��ʣ�µ��Ј���Ҫ���ٶȶ�С�M���ڡ����|���ڡ�360���ڡ�������Ȥ���ȹ�˾�Ϸ֡�  �����������@�˵��ǣ��@Щ���M�Jƽ���껯���ʘO�ߡ���ǰ���оW(w��ng)��Ӌ����Λρ���F��h���껯���ʣ�����Ϣ�f��֮�����ҁ��㣬�껯��=0.0005x30x12=0.18=18%�����y���J��������9%�߳�һ�����@���y���O(ji��n)�����M�ߙ��汣�o�־��L����ƽ���顰�ն����ݡ��� �����������Ї��H�Cȯ�Ĉ���У�ᘌ�����˵��L�U����(li��n)�W(w��ng)С�J�������������^��36%�����ڳ��^36%�IJ��ֱ��������Ժ��λ�顰�oЧ�^(q��)������Ժ֧�ֽ����Ҫ������˷�߀��Ŀǰ��(li��n)�W(w��ng)��˾�ľW(w��ng)�jС�Jƽ�_�����J�������ʴ���18%��36%֮�g�����@�ܶ೬ǰ���M�����p�˵��M�����塣  ������Ҏ(gu��)���Ǽ����¡����@Щ�ꡰСΛρ���������W(w��ng)�J�Ј������~�M�ı���ÿ�ҹ�˾���������˳ɰ���ǧ��Ͷ�V�����������漰�������ա�����δ�����˽��ȡ�����֧�������ġ����ˡ������F��С�J�I(y��)�������ڽ��걻��Ժ�c�����u�� ����2015�꣬���d���������һ��ǧ�|�Y�a(ch��n)Ҏ(gu��)ģ�Ľ����I(y��)������˾��2016������С�~�J�����գ��_ʼ���Ñ�����С�̼��ṩС�J�I(y��)�ա�Ȼ������6�£�����ʡ�������м�����Ժ���Ї������ĕ��W(w��ng)����һ���ÛQ����������5�ݾ��������FС�J�� �����ؿ��������@����˾�Ў֞�������Դ��һλ�Ñ������F�c�u�Ϸ��ڽ����8�fԪ����������δ�w߀����������˾���@λ�Ñ������˷�Ժ��Ȼ�����Ͻ�����Ժ�s�J�����FС�J���ڷǷ����J�����H�g���ˌ��h��߀�o���FС�J����һϵ����������δ��(j��ng)���ڱO(ji��n)�ܲ��T�������ʣ����û�(li��n)�W(w��ng)��Ϣ���g��ͨ�^���Y�I(y��)��ƽ�_���`�����°l(f��)���J��I(y��)�գ��_�y�˽����Ј������Ɖ��˽����Ј��ķ�(w��n)���ԣ��p��������������档�� �����������FС�J2016����õ������գ���˲������@����У����������V���Ї�С�~���J(li��n)�˳��ո������L�׳�����ܲ��L�rָ�����@���V�AҲ��¶��С�J��˾���ɵ�λ��ȱʧ����(li��n)�W(w��ng)С�J�]���κ����_�����ߣ�ֻ�ǂ��eʡ�ݵ�ԇ�c�����@���Mһ�����¸����y�������� �����O(ji��n)��څ��ͬ�r�����ӄ������¾W(w��ng)�J����Ȳ����½���2019���ԁ�����BATJ����360���µĻ�(li��n)�W(w��ng)������I(y��)���^���ӡ�ȥ���ڻ����M�̣����ֶ�������(sh��)�ƻ��߿Ƽ������s��ͬ�؏����Ƽ����ԣ��䔵(sh��)�ֿƼ��I(y��)���ڠI�մ�P�ı���Ҳ����ߡ�����������Ƽ����@�ø��ٰl(f��)չ����Ό��F(xi��n)�����Ĺ�ֵ����Ȼ�ǡ�СΛρ������һ�����}�� |

��؟������վ�������º͈DƬ�������Ñ�Ͷ��;W(w��ng)�j�ռ���ּ�ڂ���֪�R�����º͈DƬ����wԭ����ԭ��̎���У��H���W���c������Ո�������̘I(y��)��;������p�������ę�����Ո(li��n)ϵ�҂����r������h�����x�x��

ʼ�K��ǰհ�Ե��۹�۽�վ�L����(chu��ng)�I(y��)����(li��n)�W(w��ng)���I�����ṩ������ȫ�Ļ�(li��n)�W(w��ng)�YӍ������վ�L�D���������黥(li��n)�W(w��ng)��(chu��ng)�I(y��)���ṩ���Ӄ�(y��u)�|�Ą�(chu��ng)�I(y��)��Ϣ��Ʒ�ƠI�N���գ��cվ�Lһ���M������(li��n)�W(w��ng)��(chu��ng)�I(y��)�߲��ٹª���

��һ�ߣ��Pעվ�L�W(w��ng)��

��Ҷ��ڿ�

��Ҷ��ڿ�